Liquidationspräferenzen

Liquidationspräferenzen: Eine Beispielrechnung

Venture Capital Shareholder Agreements enthalten Bestimmungen, die die Verteilung der Erlöse im Exit-Fall regeln. Diese sollten – parallel zur Ausformulierung im Vertragswerk – durch Beispielrechnungen ergänzt werden, in denen die getroffenen Bestimmungen "durchsimuliert" werden. Hierdurch wird zum einen gewährleistet, dass das gefundene Regelwerk überhaupt zum gewünschten wirtschaftlichen Resultat führt. Zum anderen können so relevante Größen ermittelt werden, bei denen die Verteilung von Verkaufserlösen in die eine oder andere Richtung kippt. Allgemein empfiehlt es sich, den sog. "Wasserfall" laufend, d.h. bei jeder Finanzierungsrunde, einer kritischen Überprüfung zu unterziehen und die Eignung für unterschiedliche Szenarien zu testen. Hierbei sollten mindestens drei gängige Szenarien getestet werden: Den, eines erfolgreichen Exits (also einem Verkauf des Start-Ups für ein Vielfaches der investierten Beträge). Konträr dazu sollten die Auswirkungen eines "Notverkaufs" betrachtet werden sowie schließlich auch ein mittleres Szenario.

Zu ermittelnde Kenngrößen sollten insbesondere sein,

- ab welchem Betrag überhaupt erst die Founder am Exit-Erlös partizipieren, sowie

- wie ein Exit ausfallen muss, damit der gesamte Exit-Erlös pro-rata verteilt.

Die verschiedenen Erlös- und Liquidationspräferenzen erläutern wir im Beitrag Liquidationspräferenzen und Down Round-Schutz.

Die nachstehende Berechnung erfolgt auf der Basis der folgenden, vereinfachten Ausgangslage:

- 2 Gründer,

- 1 Investor,

- eine Finanzierungsrunde, bei der ein Investor insgesamt EUR 5,0 Mio. investiert hat gegen eine Beteiligung in Höhe von 20,00 %.

Wir unterscheiden in den Beispielrechnungen zwischen einer (im Zuge der Finanzierungsrunde vereinbarten) anrechenbaren Liquidationspräferenz (A.) und einer nicht-anrechenbaren Liquidationspräferenz (B.). Zudem betrachten wir drei verschiedene Szenarien eines Exits.

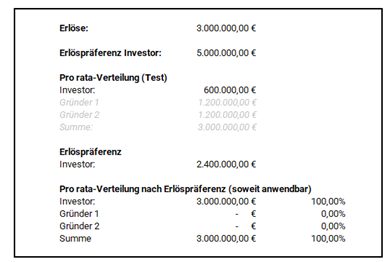

A. Anrechenbare Liquidationspräferenz

Cap Table

I. Beispiel 1: Erfolgreicher Exit

Im ersten Beispiel ergibt die (testweise) pro rata-Verteilung, dass der Investor mehr als seine Erlöspräferenz erhält (EUR 10,0 Mio. vs. EUR 5,0 Mio.). Die Erlöspräferenz findet somit keine Anwendung, sodass eine vollständige pro rata-Verteilung für sämtliche Anteilsinhaber (einschließlich der Gründer) erfolgt.

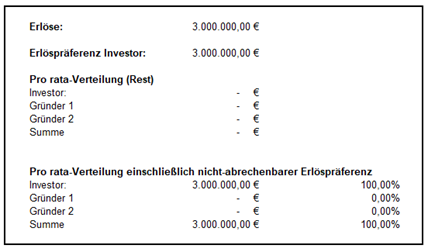

II. Beispiel 2: Notverkauf

Im zweiten Beispiel ergibt die (testweise) pro rata-Verteilung für den Investor einen Betrag, der EUR 4,4 Mio. unter seiner Erlöspräferenz liegt. Die Anwendung der Erlöspräferenz führt deshalb im zweiten Schritt dazu, dass der Anteil des Investors aufgestockt wird. Da die Erlöse insgesamt nicht ausreichen, um die Liquidationspräferenz des Investors voll zu bedienen, entfallen sämtliche Erlöse auf den Investor.

Die Gründer sind in diesem Szenario nicht am Erlös beteiligt.

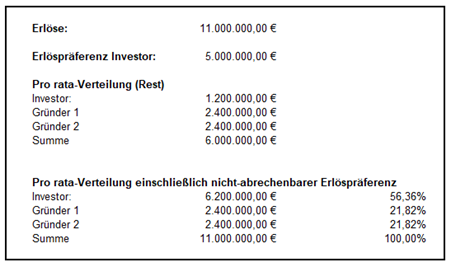

III. Beispiel 3: Nicht-zufriedenstellender Exit

Im dritten Beispiel ergibt die (testweise) pro rata-Verteilung für den Investor wiederum einen Betrag, der die Erlöspräferenz unterschreitet (um EUR 2,8 Mio.). Die Anwendung der Erlöspräferenz stockt diesen Betrag um EUR 2,8 Mio. auf.

Im Anschluss erfolgt eine pro rata-Verteilung des restlichen Betrages von noch EUR 6,0 Mio., der in diesem Beispiel vollständig an die Gründer ausbezahlt wird. Diese partizipieren im Beispiel am Exit, die Erlöspräferenz führt aber zu einer überproportionalen Begünstigung des Investors.

B. Nicht-anrechenbare Liquidationspräferenz

Cap Table:

I. Beispiel 1: Erfolgreicher Exit

Im ersten Beispiel erhält der Investor die volle (nicht-anrechenbare) Erlöspräferenz, da die Erlöse hierfür ausreichen.

Im Anschluss erfolgt auf der zweiten Stufe eine Verteilung (nur) des übrigen Betrages – ohne Berücksichtigung des Umstands, dass der Investor seine Erlöspräferenz bereits erhalten hat (nicht-anrechenbar).

Zwar partizipieren die Gründer – der Anteil des Investors fällt aber aufgrund der nicht-Anrechenbarkeit einen überproportional großen Teil der Erlöse (obwohl seine Erlöspräferenz bereits bei einer reinen pro rata-Verteilung voll bedient würde.

II. Notverkauf

Im Szenario "Notverkauf" ergibt sich kein Unterschied der Variante nicht-anrechenbare Erlöspräferenz vs. Anrechenbare Erlöspräferenz. Denn die Erlöspräferenz des Erlöspräferenz zehrt die Erlöse vollständig auf, sodass kein verteilungsfähiger Betrag für die Gründer mehr verbleibt.

III. Beispiel 3: Nicht-zufriedenstellender Exit

Deutliche Unterschiede ergeben sich bei einem "nicht-zufriedenstellenden Exit" – bei dem zwar der Erlös ausreicht, die Liquidationspräferenz zu bedienen, allerdings nicht allzu deutlich darüber hinaus geht.

Der Investor erhält in diesem Beispiel seine (nicht-anrechenbare) Liquidationspräferenz vorab. Sodann werden die verbleibenden EUR 5,0 Mio. an die Gründer ausbezahlt. Durch die nicht-anrechenbare Liquidationspräferenz erhält der Investor (obgleich nur mit 20,00 %) beteiligt, einen Anteil am gesamten Erlös, der mit rund 56 % weit über seine Beteiligung am Stammkapital hinausgeht.